图片来源于网络,如有侵权,请联系删除

平安人寿两度举牌银行股 或看中高股息特征

本报记者 冷翠华

继2024年平安人寿发布公告举牌工商银行后,近日,再度出手举牌邮储银行。

图片来源于网络,如有侵权,请联系删除

对此,业内人士认为,平安人寿近期两度举牌银行股,或是看中其高股息特征。2025年,保险公司增持权益资产甚至举牌高股息股票的现象或将延续。

1月15日,平安人寿发布公告称,平安资产管理有限责任公司(以下简称“平安资管”)受托平安人寿资金,投资于邮储银行H股股票,于2025年1月8日达到邮储银行H股股本的5%,根据香港市场规则,触发平安人寿举牌。

截至2025年1月8日,平安人寿持有邮储银行H股股票的账面余额为41.90亿元,占上季度末总资产的比例为0.09%。同时,截至2024年9月30日,平安人寿权益类资产账面余额为8859亿元,占上季度末总资产的比例为19.81%。

此前,平安人寿在2024年12月31日发布公告称,该公司委托平安资管通过竞价交易方式买入工商银行H股股票,于2024年12月20日达到工商银行H股股本的15%,根据香港市场规则,触发举牌。

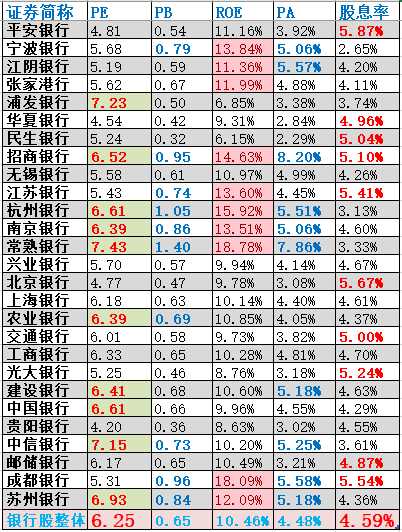

上海金融与法律研究院研究员杨海平对《证券日报》记者分析称,平安人寿相继举牌两家上市银行H股,主要有两方面原因:一是整体来看,银行股股息率表现良好;二是大型上市银行公司治理水平较高,经营稳定,业绩表现较好。Wind资讯数据显示,以2025年1月15日收盘股价计,工商银行H股和邮储银行H股的股息率(近12个月)分别约为9.96%、9.92%。

普华永道管理咨询(上海)有限公司中国金融行业管理咨询合伙人周瑾对记者分析称,大型银行经营稳健,分红稳定,股价处于低位,具有升值空间,因此是险资青睐的对象。

受访专家预计,2025年低息环境将延续,加大权益资产配置或是今年险企的共识。

周瑾认为,增持权益资产甚至举牌上市公司仍然会是2025年险资配置的热点。一方面,当前权益市场估值较低,险资希望把握机会进行配置,取得与负债成本相匹配的投资回报。另一方面,目前上市险企已经执行新会计准则,权益投资更多计入FVTPL(以公允价值计量且其变动计入当期损益的金融资产),险资投资的股票市值波动将对当期利润产生较大影响,从而加剧财务报表的波动性。因此,险资通过举牌上市公司来实现权益法核算,可以减少当期损益的波动性,这一因素也会带来险企更多的举牌行为。

(编辑:李京硕) 关键字: 分享到: 相关阅读热门文章

要闻

编辑推荐

- 宏观

- 资本

- 金融

- 产经

- 汽车

- 科技

- 地产

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 合作伙伴

- 财经资讯

- 股票金融

- 商务管理

- 时尚娱乐

- 友情视频

- 友情链接

本文来源:资讯纵横网

本文地址:https://www.mgisk.com/post/17299.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!