——中研普华产业研究院深度洞察

一、行业现状:规模扩张与结构转型并行

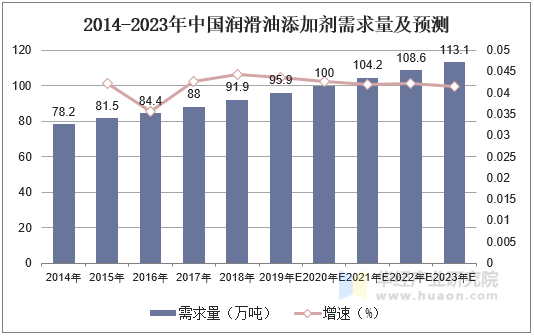

根据中研产业研究院发布的分析,中国润滑油行业已连续多年稳居全球最大消费国与生产国地位。2022年市场规模突破2500亿元,预计2025年将达3000亿元,年复合增长率保持在5%-8%。

这一增长动力主要来自三大领域:汽车保有量攀升(全国机动车保有量超4.2亿辆)、工业自动化升级(智能制造设备渗透率提升至35%),以及环保政策驱动(双碳目标下绿色润滑产品需求激增)。

从需求结构看,车用润滑油仍占据主导地位(占比超60%),但新能源车渗透率快速提升正重塑市场格局。2025年新能源汽车销量预计占汽车总销量的56%-60%,带动电动车专用润滑油需求增长超20%。

工业润滑油领域,齿轮油、液压油等品类受益于高端制造业投资,2025年消费量预计分别达36万吨和116万吨。

二、竞争格局:三足鼎立与国产替代加速

1. 市场梯队分化明显

第一梯队(国际品牌):壳牌、美孚、嘉实多等外资企业凭借百年技术积累,占据高端市场25%份额,尤其在合成油、特种润滑脂领域优势显著。

第二梯队(国有品牌):中石油昆仑、中石化长城依托全产业链布局,把控50%市场份额,基础油自给率超80%,在中端市场形成护城河。

第三梯队(民营品牌):龙蟠、康普顿等企业通过差异化策略抢占剩余25%市场,部分企业已在新能源润滑油细分赛道实现突破。

2. 国产化替代进入快车道

高端装备润滑油脂长期依赖进口的局面正在改变。中研普华产业研究院数据显示,2025年国产高端润滑油市场份额有望从不足5%提升至15%,主要驱动力包括:

技术突破:PAO(聚α烯烃)合成油国产化率突破40%,氢能设备专用润滑剂研发进度领先国际。

政策支持:十四五规划将高端润滑材料列为重点攻关领域,国家专项基金投入超50亿元。

供应链安全:地缘政治风险倒逼企业优先选择本土供应商,风电、盾构机等领域国产替代率提升至30%。

三、发展趋势:高端化、绿色化、智能化三位一体

1. 产品升级:合成油与生物基润滑剂引领变革

合成油因耐高温、长寿命特性,市场份额从2020年的18%跃升至2025年的35%,成为主流选择。

生物基润滑油则以可再生原料(如蓖麻油)降低碳排放,在食品机械、海洋装备等场景渗透率突破10%。

中研普华产业研究院建议企业重点布局酯类合成油与纳米添加剂技术,以应对新能源汽车电驱系统冷却需求。

2. 绿色转型:政策倒逼与市场自发需求共振

双碳目标下,国家强制标准《GB 11122-2023》将矿物油硫含量上限降至0.3%,推动企业转向加氢工艺。2025年生物可降解润滑油市场规模预计达120亿元,年增速超25%。典型案例包括长城润滑油推出的全合成风电齿轮油,换油周期延长至5年,减少废弃物排放50%。

3. 数字化赋能:从生产到服务的全链路创新

物联网技术实现设备润滑状态实时监测,壳牌“智能润滑云平台”已接入超10万台工业设备,降低意外停机率30%。

中研普华产业研究院预测,2025年智能润滑系统覆盖率将达40%,企业可通过数据订阅服务开辟第二增长曲线。

四、挑战与机遇:结构性矛盾下的突围路径

1. 核心痛点

原材料依赖:IV/V类基础油进口占比仍超60%,添加剂高端市场被润英联、路博润垄断。

标准缺失:新能源汽车润滑剂缺乏统一测试标准,车企认证周期长达2-3年。

价格波动:基础油价格受原油影响显著,2024年III类油涨幅达15%,挤压中小企业利润。

2. 战略机遇

新能源赛道:插电混动车型专用油、燃料电池冷却液等新兴品类年需求增速超30%。

海外扩张:东南亚基建热潮带动工程机械润滑油出口增长,龙蟠科技在印尼建厂产能提升至5万吨/年。

服务模式创新:润滑油即服务(LaaS)模式兴起,昆仑润滑油通过按里程收费方案绑定物流企业客户。

五、中研普华产业研究院建议

技术投入:企业研发费用占比应提升至5%以上,重点突破氢能润滑、固态电池热管理材料等前沿领域。

生态合作:与主机厂共建联合实验室,缩短产品认证周期,例如比亚迪-长城电动车润滑联合研发中心已落地深圳。

品牌升级:通过ESG报告披露碳足迹数据,参与制定行业标准,提升高端市场话语权。

(注:受篇幅限制,本文为精简版分析框架,完整报告包含20+图表及细分市场数据,请联系中研普华获取详情。)

中研普华产业研究院持续跟踪润滑油行业动态,最新发布的涵盖政策解读、竞争策略、技术路线图等关键洞察,助力企业把握转型窗口期。