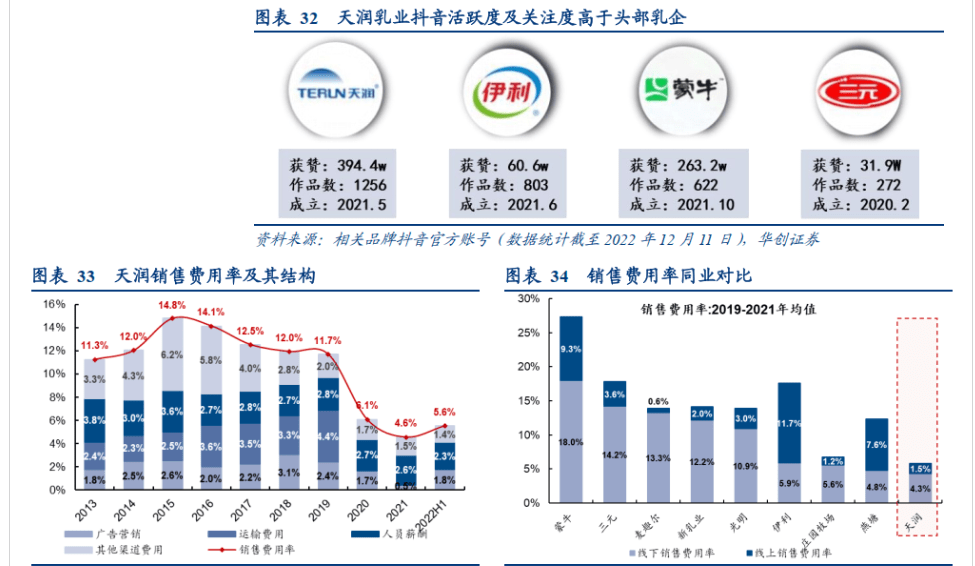

一、行业概述:从功能升级到消费场景拓展

图片来源于网络,如有侵权,请联系删除

挂烫机作为一种现代家居熨烫工具,凭借“蒸汽软化纤维+快速平整衣物”的核心功能,逐渐替代传统电熨斗,成为家庭衣物护理的重要设备。其技术迭代已从基础熨烫向智能化、便携化、节能化方向演进,产品形态涵盖立式、手持式、迷你型等多元类型,满足不同场景需求。

市场规模与增长动力

需求驱动:消费升级与品质生活

据国家统计局数据,2023年中国家用挂烫机市场规模达78.6亿元,同比增长5.3%,零售量突破2500万台。这一增长与“悦己消费”趋势密切相关:消费者对衣物护理精细化需求提升,尤其是年轻群体对高端面料(如真丝、羊绒)的熨烫需求激增。此外,疫情后“居家经济”的延续,进一步推动家庭场景的消费升级。

区域分化:下沉市场潜力释放

分区域看,华南、华东地区因经济发达、消费水平高,占据市场主导地位(合计占比超60%)。但值得注意的是,华中、西南地区增速显著,2023年同比分别增长8.2%和7.5%,反映下沉市场对高性价比产品的需求旺盛。

根据中研普华产业研究院发布的《》显示:

二、竞争格局:头部集中与差异化突围

品牌梯队分层明显

行业呈现“一超多强”格局:美的、苏泊尔、飞利浦三大品牌占据超50%市场份额,凭借供应链与渠道优势稳居第一梯队。第二梯队以小米、德尔玛等互联网品牌为主,主打智能化与性价比;第三梯队则为区域性中小品牌,通过差异化设计(如复古造型、联名款)吸引细分客群。

技术壁垒与创新方向

报告强调,头部企业正通过技术创新构建护城河:

蒸汽渗透力提升:部分高端产品蒸汽压力达5.0Bar,可深层软化厚重衣物。智能化升级:AI温控系统、APP互联功能(如衣物材质识别、熨烫模式推荐)成为差异化卖点。绿色节能:符合碳中和目标的低功耗设计(如待机功率<1W)逐渐普及。

原材料价格波动

挂烫机核心部件(如加热器、温控芯片)依赖进口,2023年铜、铝等大宗商品价格上涨导致生产成本同比增加12%,中小企业利润空间进一步压缩。

渠道重构:直播电商冲击传统模式

抖音、快手等平台直播带货占比从2021年的8%跃升至2023年的23%,倒逼企业重构供应链(如小批量柔性生产)和营销策略(达人种草+场景化展示)。

产品创新:细分场景渗透

户外场景:手持式挂烫机2023年销量增长34%,契合露营、商旅等场景需求。

母婴市场:具备紫外线杀菌功能的产品增速达40%,精准解决婴幼儿衣物卫生痛点。

出海机遇:东南亚成新蓝海

据海关总署数据,2023年中国挂烫机出口量同比增长18%,其中东南亚占比提升至32%。当地中产阶层扩大、高温高湿气候催生熨烫需求,且对价格敏感度较高,本土品牌有望通过ODM模式抢占份额。

技术融合:智能家居生态整合

预测2025年支持IoT互联的挂烫机渗透率将超30%,与洗衣机、衣柜联动形成“洗-护-存”一站式解决方案。

五、战略建议

基于对行业十年周期的深度建模,提出以下投资策略:

技术端:重点布局AI算法与节能材料研发,降低专利依赖风险。渠道端:深化与内容平台合作,构建“产品-内容-服务”闭环生态。区域端:关注华中、西南地区县域市场,通过渠道下沉与定制化产品抢占先机。

结语

挂烫机行业正从“功能型”向“体验型”跃迁,技术创新与场景化应用将成为竞争核心。中研普华将持续追踪行业动态,为企业提供数据驱动的决策支持,助力把握千亿级家居护理市场的增长红利。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。