2025年植物香料行业市场调查分析及发展前景展望

图片来源于网络,如有侵权,请联系删除

是指从芳香植物的花、草、叶、茎、果、根、皮等组织中提取出来的有机混合物作为原料,经过加工处理制成的精油、香精、食用香料、日化香料等产品的行业。这些产品广泛应用于食品调味、医药香剂、化妆品香氛等领域,为人们的生活带来丰富多彩的香气体验。中国植物性天然香料市场规模逐年扩大,已成为全球最大的香料市场之一。近年来,市场规模以稳定速度增长,预计未来几年将继续保持这一增长趋势。

消费者对健康、环保意识提高,天然香料因其绿色、健康的特性,市场需求逐年增长。同时,消费者对产品品质的要求越来越高,不仅仅满足于基本的功能需求,更注重产品的独特性和个性化。这一趋势要求植物性天然香料行业在产品研发上不断创新,推出具有独特香型、符合消费者个性化需求的香料产品。市场需求结构变革,专业化细分和精细化制造将成为新的发展趋势。企业需要加强技术创新,提升产品的质量和性能。

一、市场现状分析

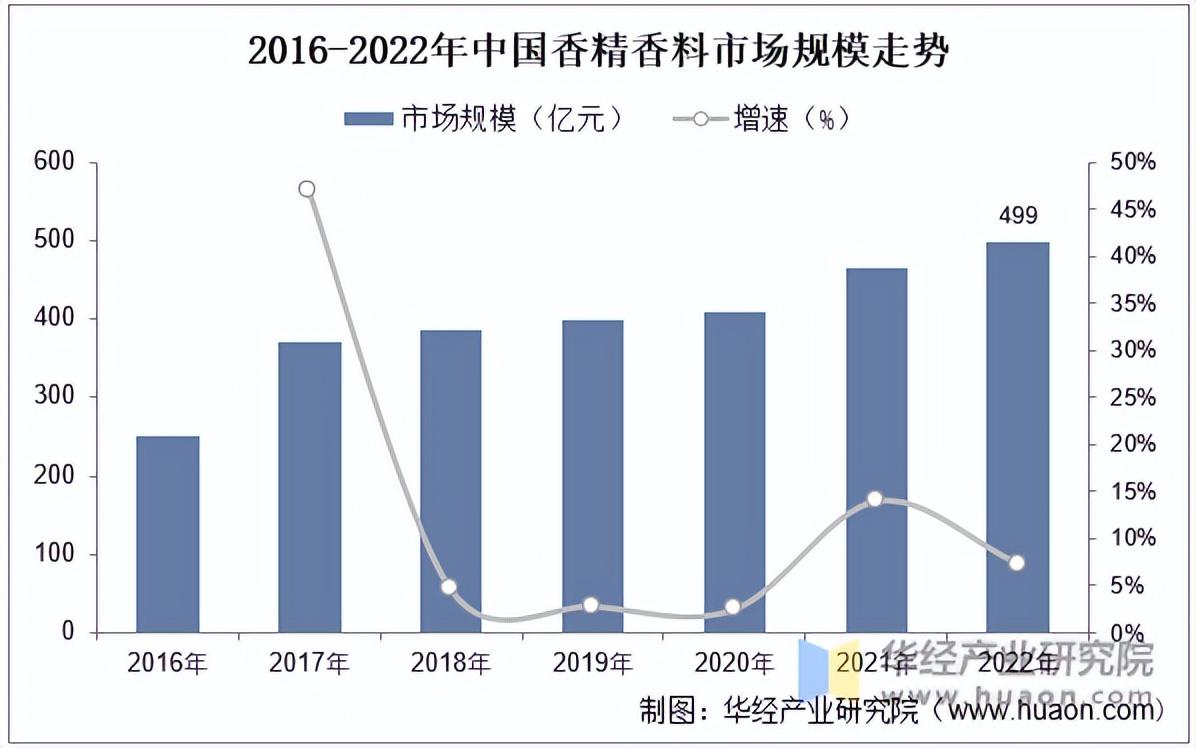

1. 市场规模与增长

历史数据:2018-2022年,中国植物香料市场规模从120亿元增长至185亿元,年均增速达9.2%。

2025年预测:受益于下游需求扩张和技术升级,2025年市场规模有望达到240亿元,产能预计突破50万吨,产销率稳定在95%以上。

2. 区域分布

华东与华南主导:华东地区(占比35%)和华南地区(30%)因产业集群完善、消费市场活跃,成为主要生产与消费区域。

新兴市场:华中地区(如湖南、湖北)因芳香植物种植面积扩大,产能占比逐年提升至15%。

3. 价格走势

2022年植物香料均价为12.5万元/吨,受原材料成本波动影响,2025年价格预计维持在12-13万元/吨区间。

二、供需分析

1. 供给端

产能与产量:2022年行业产能为42万吨,实际产量38.5万吨,产能利用率约91.7%。龙头企业如上海百润、厦门琥珀香料等通过技术升级提升产能。

进出口:2022年进口依赖度降至18%,出口量增长至6.8万吨,主要面向东南亚和欧洲市场。

2. 需求端

下游应用:食品工业(占比45%)、化妆品(30%)、制药(15%)为主要需求领域。2025年食品领域需求预计突破100亿元。

消费升级驱动:天然香料替代合成香料的趋势显著,2024年天然产品占比达65%,较2019年提升20个百分点。

三、产业链结构

1. 上游原材料

据中研普华产业研究院显示,芳香植物种植(如薄荷、薰衣草、茉莉)受气候和政策影响显著。2022年种植面积达120万亩,云南、广西为主要产区。

原材料成本占总生产成本60%以上,价格波动直接影响行业利润。

2. 中游生产与加工

提取技术向超临界CO₂萃取、分子蒸馏等高效环保工艺升级,2024年技术专利数量同比增长25%。

行业集中度(CR5)为38%,中小企业面临环保和技术壁垒。

3. 下游应用

食品工业:调味品和健康食品需求增长,2025年市场规模预计达108亿元。

化妆品:天然成分受追捧,植物香料在护肤品中的应用占比提升至40%。

四、政策环境与影响因素

1. 政策支持

《“十四五”生物经济发展规划》明确支持天然香料研发,2023年行业获得政府补贴超5亿元。

环保法规趋严,倒逼企业升级废水处理技术,2024年行业环保投入占比提升至8%。

2. 技术驱动

2025年研发投入强度预计达4.5%,重点突破精油提纯和稳定性技术。

3. 社会因素

Z世代消费群体对“清洁标签”产品的偏好,推动天然香料需求增长30%。

五、竞争格局与重点企业

1. 市场集中度

前十大企业占据45%市场份额,上海百润(市占率12%)、浙江新和成(9%)、厦门琥珀香料(7%)为行业龙头。

2. 企业策略

垂直整合:头部企业通过自建种植基地降低原材料风险。

品牌差异化:高端定制化产品(如药用级香料)毛利率达35%以上。

六、发展趋势与前景展望

1. 增长机遇

绿色经济:碳中和目标下,生物降解香料需求激增,2025年相关产品占比或达25%。

跨境电商:出口电商渠道占比提升至20%,东南亚市场成新增长点。

2. 风险挑战

原料价格波动:气候异常或导致薄荷等作物减产,价格波动风险增加。

技术壁垒:中小企业面临研发投入不足,可能被淘汰。

七、投资建议

1. 重点领域:高附加值产品(如药用精油)、环保技术研发。

2. 风险规避:通过期货合约锁定原材料成本,分散区域市场布局。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。