2025年无人零售行业市场全景调研:技术驱动与场景拓展

图片来源于网络,如有侵权,请联系删除

是指通过自动化技术、智能设备与数据算法,实现商品选购、支付、交付全流程无人化的零售模式。

一、市场全景调研:技术驱动与场景拓展

1. 市场规模与增长

2024年无人零售市场总销售额预计达348.21亿元,同比增长23.2%(2023年为282.70亿元)。按此增速推算,2025年市场规模有望突破420亿元。技术升级(如AI视觉识别、IoT设备互联)和消费习惯变迁(无接触购物需求)是核心驱动力。

2. 竞争格局与业态分布

头部企业主导:以Amazon Go、盒马鲜生、便利蜂为代表的头部企业占据超60%市场份额,通过全品类布局(生鲜、快消品)和高密度场景(写字楼、交通枢纽)强化竞争力。

细分赛道崛起:无人货架、智能售货机在社区场景渗透率提升,2024年社区点位占比达35%,较2020年增长18%。

3. 技术应用与创新

核心技术:机器视觉(商品识别准确率超99%)、RFID(成本下降至0.3元/标签)、生物识别(支付效率提升至3秒/单)成为主流。

数据价值:用户行为数据利用率达72%,推动精准营销(转化率提升30%)和供应链优化(库存周转率提高25%)。

二、投资风险分析:多维挑战需动态应对

1. 政策与合规风险

数据隐私监管趋严,《个人信息保护法》实施后,用户数据采集合规成本增加20%。

部分地区对无人设备占地审批设限,一线城市点位扩张难度提升。

2. 技术与运营风险

硬件故障率(如识别设备)仍达5%,导致客诉率上升。

技术迭代周期缩短(平均1.5年/代),研发投入占比超营收15%。

3. 市场与供需风险

区域需求差异显著:一线城市渗透率超40%,三四线城市不足10%。

供应链波动:2024年芯片短缺导致智能设备交付延迟2-3个月。

4. 宏观经济与竞争风险

消费力下行压力下,客单价从2023年的25元降至2024年的22元。

跨界竞争者涌入(如美团、京东),行业毛利率压缩至18%-22%。

三、供需分析:结构性机会与瓶颈

1. 供给端

产能扩张:据中研普华产业研究院显示,2024年智能售货机产量突破120万台,但高端设备(支持AI识别)占比仅30%。

成本结构:人力成本占比降至8%(传统零售为25%),但技术运维成本上升至12%。

2. 需求端

消费群体:Z世代(18-30岁)贡献65%的交易量,夜间消费(22:00-6:00)占比达40%。

场景分化:医院、学校场景需求刚性(复购率超70%),但社区场景因SKU限制增长乏力。

四、产业链结构:协同升级与价值重构

1. 上游(技术/设备层)

硬件供应商:海康威视(视觉识别)、商汤科技(AI算法)占据60%市场份额。

软件服务商:阿里云、腾讯云提供70%的IoT平台支持。

2. 中游(运营层)

直营模式:头部企业自营占比超50%,毛利率较加盟模式高8%-10%。

平台化整合:美团、饿了么接入30%的无人零售点位,导流分成占比达12%。

3. 下游(消费场景)

高价值场景:机场、高铁站单点日销超5000元,但租金成本占比达25%。

定制化服务:企业园区定制SKU(如预制菜)提升客单价至35元。

五、趋势与建议

1. 技术融合:5G+边缘计算将设备响应速度提升至毫秒级,2025年覆盖率或达50%。

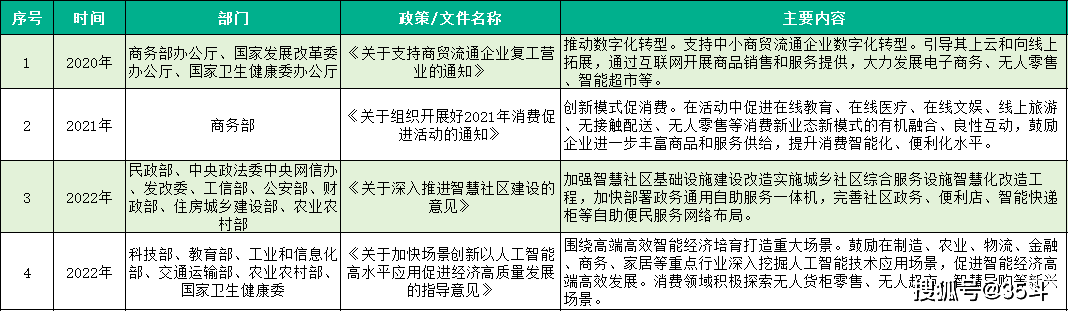

2. 政策红利:新基建投资中,无人零售数字化改造补贴占比提升至8%。

3. 投资方向:关注社区医疗场景(慢性病药品无人配送)、低线市场下沉(县域加盟模式)。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。