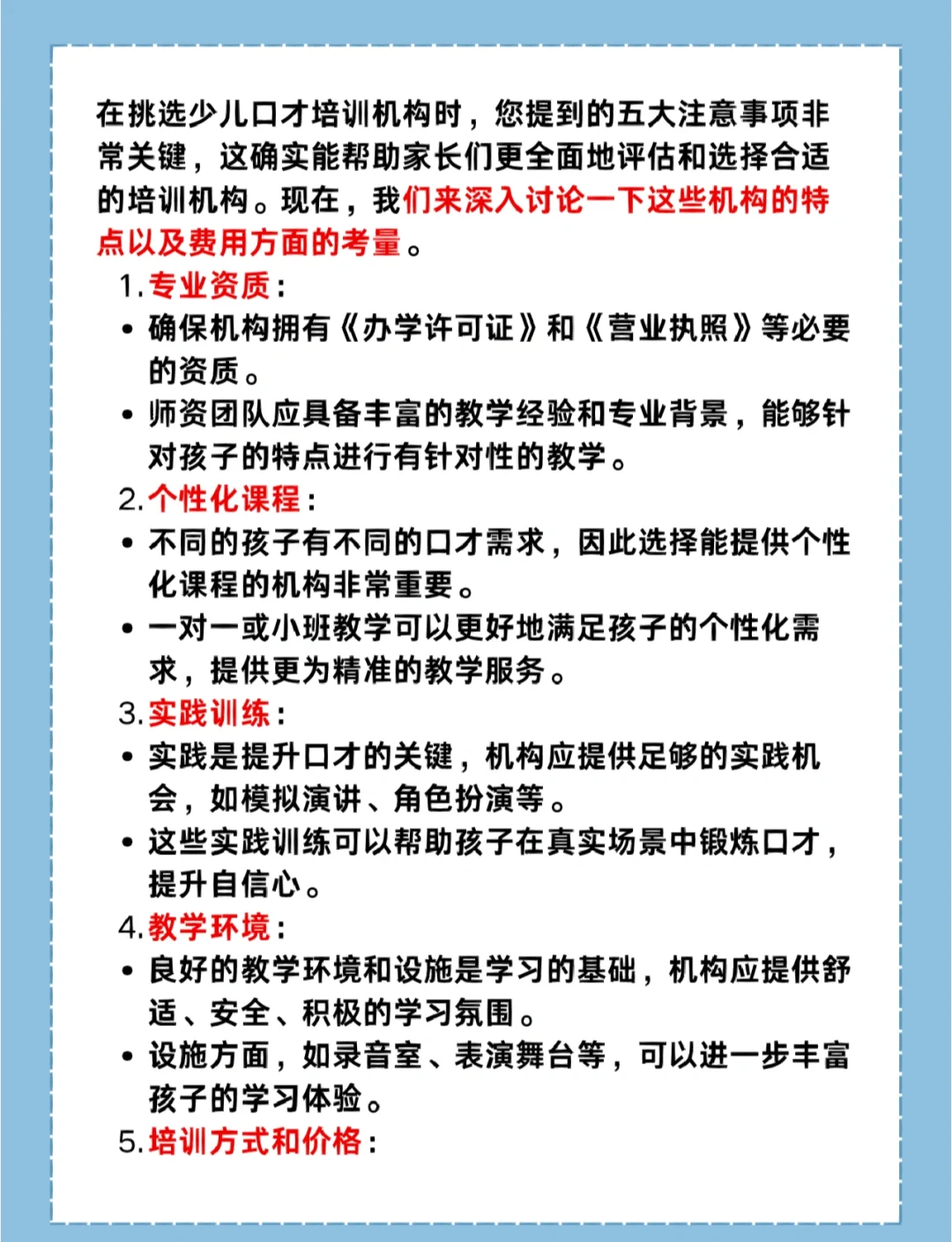

2025年少儿口才培训行业未来发展趋势:品牌化、科技化、综合化

图片来源于网络,如有侵权,请联系删除

指针对4-15岁儿童提供的系统化语言能力训练,涵盖基础口才(语音、发声、体态语言)、口语交际(看图说话、复述故事)及语言艺术(诗歌朗诵、剧本表演)三大模块,旨在提升儿童在不同场景下的表达力、沟通力与自信心。

一、行业现状与市场规模

1. 行业定义与细分领域

少儿口才培训旨在通过系统训练提升儿童的语言表达、沟通技巧及表现力,涵盖播音主持、朗诵演讲、辩论技巧等细分领域。2023年市场规模达247.65亿元,其中少儿播音主持类占44.2%(109.46亿元),朗诵及演讲占44.8%(110.95亿元),其他类别占11%(27.24亿元)。

2. 线上线下格局对比

线下培训仍为主流,但线上模式因技术限制(如互动效果不足)发展较缓。部分头部品牌(如“蓝话筒”升级的“筒筒”)已尝试线上线下融合,推动数字化进程加速。

3. 驱动因素

经济基础:家庭可支配收入增长,素质教育支出占比提升;

政策支持:教育部门对综合素质评价体系的重视;

社会需求:家长对表达能力、自信心培养的刚性需求。

二、供需分析与产业链结构

1. 供给端

产业链上游:包括师资培训(占比30%-40%成本)、教学场地租赁(线下)、文教设备(教材、VR/AR技术设备)及网络基础设施(线上)。

产业链中游:培训机构为核心,市场集中度低,头部企业市占率不足5%,中小机构同质化竞争严重。

2. 需求端

终端群体:3-15岁儿童,2025年0-14岁人口预计达2.4亿,需求基数庞大。

消费特征:一二线城市人均年消费约5000-8000元,三四线城市为2000-4000元,区域差异显著。

潜在需求:学校课程联动(如纳入课后服务)、社会活动(演讲比赛、公益演出)带动增量。

3. 供需矛盾

结构性失衡:高端定制化课程供给不足,低端市场同质化严重;

区域差异:三四线城市优质师资短缺,制约市场下沉。

三、竞争格局与重点企业分析

1. 市场集中度

据中研普华研究院显示,行业CR5(前五企业市占率)不足10%,呈现“小而散”格局。头部企业通过连锁加盟扩张,如新东方旗下“博文演说家”、蓝话筒等,但区域性品牌仍占主导。

2. 企业竞争力指标

盈利能力:2020-2025年行业平均毛利率约35%-45%,但净利率因营销成本高企仅8%-12%。

运营能力:线上企业获客成本达2000-3000元/人,线下机构依赖口碑转化,续费率约60%。

3. 重点企业策略

差异化定位:如“小主持人学院”聚焦播音主持赛道;“思辨星球”主打辩论与逻辑思维训练。

科技赋能:AI语音评测、虚拟现实情景模拟等技术提升教学效果。

四、未来发展趋势与预测

1. 市场规模增长

预计2025年市场规模将突破400亿元,2025-2030年复合增长率(CAGR)达12%-15%。需求规模增速高于供给,供需缺口可能扩大至20%。

2. 结构性变革方向

课程体系升级:融入心理辅导、跨文化沟通等模块,形成“表达力+思维力+情商”三维培养模式。

技术深度融合:AI个性化学习路径规划、元宇宙虚拟舞台实践场景应用。

政策联动:或纳入中小学综合素质评价体系,成为升学加分项。

3. 风险与挑战

监管趋严:教师资格认证、预付费资金监管政策可能加码;

竞争加剧:跨界竞争者(如在线教育平台)入局,挤压利润空间。

五、投资建议与战略方向

1. 核心赛道:

高潜力领域:辩论与逻辑思维培训、国际化双语表达课程;

技术创新:VR/AR情景化教学工具研发。

2. 区域布局:

优先布局人口流入型新一线城市(如成都、杭州),兼顾三四线城市普惠型产品。

3. 商业模式:

探索“社区轻资产网点+线上OMO(线上线下融合)”模式,降低运营成本。

结论:少儿口才培训行业在政策、技术与需求的三重驱动下,将向品牌化、科技化、综合化方向升级。投资者需关注结构性机会,规避同质化竞争与政策风险,重点布局技术创新与差异化课程赛道。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。