前言

中国保险经纪行业正处于数字化转型与监管政策深化的双重变革期。随着居民保险意识提升、金融科技渗透以及政策对中介机构合规性要求的强化,行业正从传统渠道代理向专业化、智能化服务模式转型。近年来,监管部门推动“报行合一”政策落地、鼓励绿色保险产品创新,并加快保险中介行业数字化转型,为行业高质量发展奠定基础。

一、行业发展现状分析

(一)政策驱动与市场扩容

近年来,国家层面出台多项政策推动保险经纪行业规范化与专业化发展。银保监会修订《保险经纪机构管理办法》,明确经纪机构业务边界与合规要求,推动行业从粗放式增长向高质量发展转型。同时,监管部门鼓励绿色保险产品创新,预计到2030年绿色保险相关保费占比将达30%,为保险经纪行业提供新的增长点。此外,个人养老金制度全面实施带动商业养老保险经纪业务规模快速增长,成为行业重要增长极。

(二)需求升级与业务重构

消费者对保险产品的需求呈现“个性化+场景化+专业化”特征。高净值客户对定制化保险解决方案的需求增加,推动保险经纪公司深化客户分层运营体系;中小企业风险管理需求升级,带动环境责任险、知识产权质押融资保险等新兴险种经纪业务快速增长。此外,互联网保险经纪平台通过大数据、人工智能等技术实现精准服务,推动线上渠道渗透率显著提升,成为行业增长的重要驱动力。

(三)技术融合与效率提升

根据中研普华研究院《》显示:金融科技在保险经纪行业的应用呈现“智能化+自动化+生态化”特征。AI与大模型技术重构保险经纪价值链,核保效率提升、理赔周期缩短,基于隐私计算的跨机构数据协作模式已在中国银联等金融机构验证。区块链技术在保单管理中的商业化落地,提升交易透明度与效率。此外,保险经纪公司通过构建知识密集型人才梯队,形成快速响应市场变化的组织能力,推动行业服务效率与质量的双重提升。

二、产业链分析

(一)上游:保险产品供应方

保险产品供应方是保险经纪服务产业链的上游环节,主要包括保险公司、再保险公司、保险资产管理公司等。这些机构负责设计、开发和销售各类保险产品,为保险经纪服务提供丰富的产品选择。近年来,保险公司加速数字化转型,通过大数据分析风险实现精准定价,并与保险经纪公司深化合作,共同推进产业链发展。例如,保险公司与保险经纪公司合作开发新市场、共同设计保险产品,实现资源共享与优势互补。

(二)中游:保险经纪服务提供方

保险经纪服务提供方是产业链的核心环节,主要包括保险经纪公司、保险代理公司、保险公估公司等。这些机构负责为客户提供保险咨询、方案设计、产品购买、理赔等服务。随着市场竞争加剧,保险经纪公司不断提升服务质量与创新能力,通过提供个性化、专业化的保险服务满足消费者多样化需求。同时,互联网保险经纪平台逐渐成为行业的新兴力量,以线上服务为主,具有便捷、高效的特点,推动行业服务模式的创新。

(三)下游:保险消费者

保险消费者是保险经纪服务产业链的下游环节,包括个人和企业。他们通过保险经纪服务购买保险产品,以规避风险、保障自身权益。随着消费者保险意识的提升与需求的多样化,保险经纪公司需不断优化服务流程与产品设计,以满足不同客户群体的需求。例如,针对高净值客户推出私人保险顾问模式,针对中小企业提供定制化风险管理解决方案等。

三、竞争格局分析

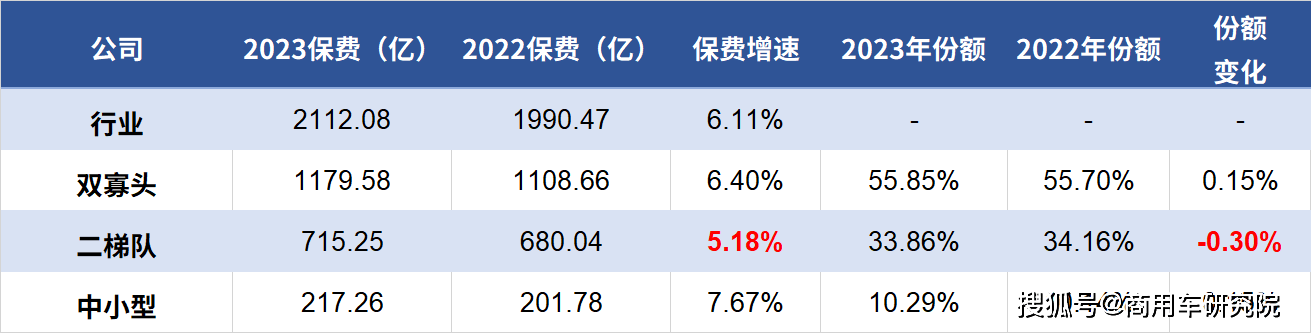

(一)市场集中度与头部效应

中国保险经纪行业市场集中度较高,少数大型经纪公司占据市场主导地位。头部机构凭借品牌优势、渠道优势和专业优势,在市场竞争中更具优势。例如,中泰保险经纪、中国人寿保险代理等头部机构的市占率持续攀升,通过品牌建设、宣传推广、客户服务等方式提升品牌知名度和美誉度。同时,头部机构加大在人工智能、大数据等领域的投入,推动行业服务效率与质量的双重提升。

(二)竞争维度与差异化路径

行业竞争维度从单一产品比拼转向“技术+服务+生态”综合竞争。传统保险经纪公司凭借深厚的行业背景和客户资源,在高端市场和服务质量上具有优势;新兴互联网保险经纪公司利用科技手段提供便捷的在线服务和个性化推荐,吸引大量年轻消费者。此外,外资保险经纪公司凭借国际化的经营理念和管理经验,在中国市场具有较强的竞争力,尤其在高端保险产品和专业服务领域。双方竞争促使本土保险经纪公司加快转型升级,提升服务质量和创新能力。

(三)潜在进入者与替代威胁

行业进入壁垒主要体现在技术门槛、合规成本与生态壁垒。金融科技公司跨界进入保险经纪领域,通过技术创新与模式创新对传统经纪模式形成冲击。例如,一些金融科技公司利用大数据、人工智能等技术实现精准营销与风险评估,降低运营成本并提升客户体验。此外,保险公司自建销售渠道与数字化平台,也对保险经纪公司的业务形成一定替代威胁。

四、重点企业案例分析

(一)明亚保险经纪:专业化经营驱动逆周期增长

明亚保险经纪作为行业公认的标志性企业,通过构建以客户需求为导向的第三方服务架构与精英化人才战略,实现业务品质与经营效率的双重提升。其业务质量指标保持行业领先,保单继续率高位运行,多维数据验证企业的可持续发展能力。明亚坚持专业化经营理念,构建“1+4”核心价值理念,形成显著区别于传统个险营销的三大特征:禁止开展产品导向型说明会、不设定固定产品销售比例、拒绝向合作机构承诺渠道销量占比。这种坚持第三方立场的运营架构,实质构建了需求端与供给端的动态匹配机制。

(二)泛华保险服务:科技赋能与生态协同

泛华保险服务通过科技赋能与生态协同,构建覆盖全国的机构服务网络。其业务结构形成个人寿险、团财险、医疗险及互联网保险四大支柱板块,标志着服务能力完成从单一险种向综合风险管理解决方案的转型升级。泛华加大在人工智能、大数据等领域的投入,推动线上平台建设与智能化运营,提升服务效率与客户体验。同时,泛华与健康管理机构、养老服务机构等合作,整合资源与技术优势,为客户提供更全面的保险服务。

(三)水滴保险经纪:互联网保险科技平台

水滴保险经纪作为互联网保险科技平台企业,拥有全国性的保险经纪牌照和保险代理牌照。其通过大数据、人工智能等技术实现精准营销与风险评估,降低运营成本并提升客户体验。水滴保险经纪注重产品创新与服务差异化,针对特定群体提供专属保险方案,形成特色服务能力。例如,针对老年、少儿及非标体等长尾客群推出专属产品,丰富市场差异化、多元化供给。

(一)技术趋势:智能化与自动化

未来,保险经纪行业将加速智能化与自动化进程。AI与大模型技术将重构保险经纪价值链,推动核保、理赔等业务流程的自动化与智能化。区块链技术在保单管理中的商业化落地将提升交易透明度与效率。此外,保险经纪公司将加大在云计算、物联网等领域的投入,推动行业服务模式的创新与升级。

(二)业务趋势:个性化与定制化

消费者对保险产品的需求将更加个性化与定制化。保险经纪公司需深化客户分层运营体系,针对不同年龄段、职业属性、风险偏好的客户群体提供更加个性化、定制化的保险解决方案。同时,保险经纪公司将拓展增值服务领域,如财务规划、理财咨询等,为客户提供更全面的金融保障方案。

(三)监管趋势:合规化与专业化

监管政策将持续推动保险经纪行业合规化与专业化发展。监管部门将加强对保险经纪机构的资本金、风控体系等方面的监管要求,推动行业规范发展。同时,监管部门将鼓励绿色保险产品创新,推动行业可持续发展。保险经纪公司需加强合规管理,提升服务质量与专业水平,以应对监管政策的变化。

六、投资策略分析

(一)高潜力细分领域

健康险与养老险:随着人口老龄化趋势加剧与居民健康意识提升,健康险与养老险市场将迎来快速增长期。投资者可关注专注于健康险、养老险领域的保险经纪公司,以及提供健康管理、养老服务等增值服务的保险科技企业。

绿色保险:随着“双碳”目标的推进与绿色经济理念的深入实施,环保保险、气候变化保险等绿色保险产品将逐渐受到关注。投资者可关注在绿色保险领域具有创新能力的保险经纪公司与保险公司。

跨境保险经纪服务:随着RCEP框架的推进与粤港澳大湾区跨境保险创新试点的落地,跨境保险经纪服务将成为新的增长点。投资者可关注具有跨境服务能力的保险经纪公司与国际保险巨头。

(二)投资组合配置

头部企业与初创企业的风险收益配比:头部企业具有规模优势、品牌优势和渠道优势,在竞争中更具优势,适合长期持有;初创企业聚焦细分领域,具有高成长潜力,但需关注技术迭代与合规风险。

技术投入与轻资产运营平衡策略:关注在人工智能、大数据等领域具有技术优势且注重轻资产运营的保险经纪公司,这类企业通常具有更高的运营效率与盈利能力。

(三)风险控制与退出机制

合规风险:关注企业是否建立完善的合规管理体系,是否具备应对监管政策变化的能力。避免投资合规风险较高的企业。

技术迭代风险:关注企业研发投入强度与技术储备情况,避免投资技术路径依赖过强的企业。

退出机制:优先选择具备上市潜力或被并购价值的企业,如科创板、港股通等渠道的保险科技企业。同时,关注行业并购重组动态,把握退出时机。

如需了解更多保险经纪行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。