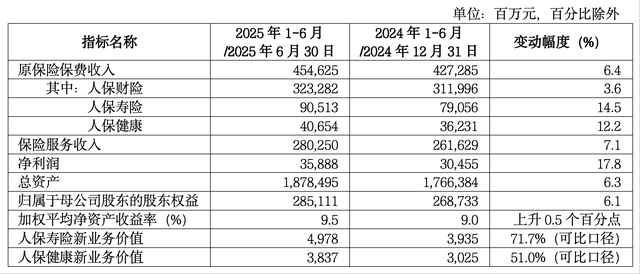

2025年医疗电子行业市场深度调研及产业投资报告

图片来源于网络,如有侵权,请联系删除

正以技术革新为核心驱动力,进入全球化与智能化深度融合的新阶段。作为医疗器械行业的重要组成部分,医疗电子设备已从单一的诊断工具发展为覆盖预防、诊断、治疗、康复全周期的综合性解决方案。其技术底座涵盖人工智能、物联网、5G通信、生物传感、微纳电子等前沿领域,推动行业向“精准化、便携化、网络化”方向加速演进。

一、市场深度调研:需求分层与区域分化并存

1. 需求结构呈现多元化特征

医疗机构对高端医疗电子设备的需求持续升级。三级医院倾向于采购具备AI辅助决策功能的影像设备,以提升复杂病例诊断效率;基层医疗机构则更关注设备的易用性与成本效益。消费端需求向“预防+管理”转型。健康意识提升推动家用医疗电子设备从“疾病治疗”向“健康监测”延伸。调研显示,超六成消费者购买智能手表的动机为日常健康管理,而非运动追踪;慢性病患者对具备远程问诊功能的设备需求增长显著。

2. 区域市场分化加剧

东部沿海地区凭借技术积累与消费能力,占据高端医疗电子市场主导地位。上海、北京、深圳等地三甲医院普遍配备手术机器人、分子影像设备等尖端产品,同时孕育出多家医疗电子独角兽企业。例中西部地区则以“性价比+下沉服务”为突破口。某企业针对基层市场推出的便携式生化分析仪,集成多种检测模块,单台设备可完成多项常规检验,且操作界面简化至“扫码-采样-读数”三步,成为村卫生室标配设备。

3. 竞争格局呈现“双轨制”特征

传统医疗设备巨头通过技术迭代巩固优势。某国际企业推出的新一代手术机器人,集成力反馈系统与3D视觉导航,可将前列腺癌根治术的神经损伤率大幅降低,占据高端市场大部分份额。新兴科技企业以“跨界创新”切入赛道。某互联网企业依托云计算与大数据能力,开发出医疗AI中台,通过开放API接口连接医院HIS系统与第三方设备,实现检查检验结果互认、跨院区数据调阅等功能,已覆盖多家医疗机构。

二、产业投资分析:机遇与风险并存

据中研普华产业研究院显示:

1. 核心投资领域

AI医疗设备:政策红利与技术成熟度提升推动商业化落地。国家药监局已批准多款AI辅助诊断软件上市,投资可聚焦于具备多模态数据融合能力的企业。例如,某企业开发的肺癌早筛系统,通过整合CT影像、血液生物标志物与患者吸烟史等数据,将筛查灵敏度大幅提升。

远程医疗基础设施:5G专网、边缘计算节点等底层设施建设需求旺盛。某运营商联合设备商打造的5G医疗专网,已实现院内设备秒级互联、院外救护车实时会诊等功能,为分级诊疗提供技术保障。

家用医疗电子:消费升级与老龄化驱动市场扩容。投资可关注具备医疗级认证、数据安全防护能力的企业。例如,某企业推出的家用睡眠呼吸机,通过AI算法自动调节压力参数,并上传睡眠质量报告至云端,医生可远程调整治疗方案。

2. 潜在风险点

数据安全与隐私保护:医疗电子设备产生的大量敏感数据面临泄露风险。某企业因患者信息管理不善被处罚,凸显合规运营重要性。投资者需评估企业数据加密、匿名化处理等技术能力。

技术迭代与临床验证周期:AI医疗产品需通过多中心临床试验验证有效性,商业化周期较长。某企业的AI眼底筛查系统因未充分考虑不同种族眼底特征差异,导致在非洲市场误诊率偏高,项目推进受阻。

支付体系适配性:家用医疗电子设备的报销政策尚不完善,影响消费者购买意愿。某企业的无创血糖仪虽技术领先,但因未纳入医保目录,市场推广进度低于预期。

在技术、市场与政策的共振下,医疗电子行业正从“单一设备供应商”向“全生命周期健康管理伙伴”转型。投资者需把握“技术临床化、服务场景化、生态开放化”三大趋势,挖掘具备跨学科整合能力与全球化视野的标的,共享行业增长红利。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。