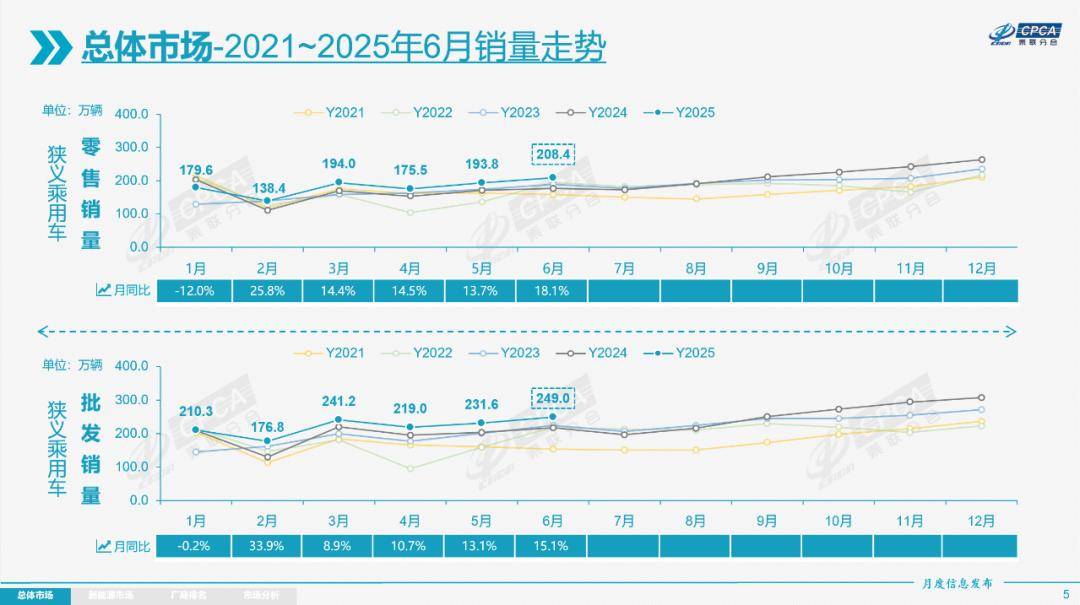

乘联分会近日发布的数据显示,2025年全国乘用车零售量2374.4万辆,同比增长3.8%;全国乘用车厂商批发量达2955.4万辆,同比增长8.8%。乘用车全年零售量、批发量双增的背后,新能源乘用车贡献过半。

2025年新能源乘用车国内零售销量同比增长17.6%

乘联分会数据显示,2025年12月新能源乘用车国内零售销量达133.7万辆,同比增长2.6%,环比增长1.2%;1-12月累计零售1,280.9万辆,增长17.6%。12月常规燃油乘用车零售92万辆,同比下降30%,环比增长2%;1-12月累计零售1,094万辆,下降9%。从全年看,新能源仍为乘用车市场中最具确定性的增量来源。

在乘联分会秘书长崔东树看来,由于新能源免征购置税政策到期,新能源车呈现出高于燃油车增速32.6个点的较强增长态势。同时,新能源车渗透率近60%,也意味着市场进入“新能源主导”的新阶段。

新能源乘用车行业市场分析

当前新能源乘用车市场的竞争,本质是技术实力的较量。车企通过“增配不增价”策略,将纯电续航、智能驾驶、电池安全等关键指标持续突破。例如,插混车型的纯电续航已进入200公里区间,而智能座舱与车联网技术的普及,让用户体验成为差异化竞争的焦点。这种技术内卷不仅提升了产品性价比,更推动产业链上下游创新,如电池能量密度、电驱系统效率、智能化芯片的国产化率不断提高,形成“技术突破—成本下降—需求释放”的正向循环。

据中研产业研究院分析:

2026年开局,中国汽车市场新一轮竞争随之开启,车企一方面开启促销优惠,另一方面加推改款车型增配不增价。但与去年不同的是,今年车市的激烈竞争来得更早。据不完全统计,从1月1日至10日,已有20多家车企、共计超75款车型发布了限时促销活动,且促销形式多样化。

2026年初的促销潮并非简单的“价格战”,而是市场从“高溢价”向“合理回归”的必然结果。随着技术成熟与规模效应显现,新能源车型的成本持续下降,车企得以在降价的同时维持产品竞争力。然而,价格下行也导致行业利润空间压缩,头部企业凭借规模优势和供应链掌控力,能够通过“以价换量”巩固市场份额,而中小品牌则面临研发投入不足、成本控制乏力的困境,加速被淘汰或整合。这种分化推动市场集中度提升,行业资源向具备核心技术与资金实力的头部企业聚集。

消费者对新能源汽车的认知已从“政策补贴产品”转变为“主流出行选择”。除了续航里程、充电便利性等基础需求,智能化、个性化、场景化成为新的消费痛点。例如,家庭用户更关注空间与安全,年轻群体则青睐智能驾驶辅助与娱乐生态,商用市场对新能源物流车的需求也在快速增长。这种多元化需求推动车企细分市场布局,从高端豪华到经济代步,从城市通勤到长途越野,产品矩阵日益丰富,进一步挤压燃油车的生存空间。

当前新能源乘用车市场的“价格回归”与“技术内卷”,表面是短期竞争策略的体现,实则是行业从“高速增长”向“高质量发展”转型的必经之路。过去十年,行业依托政策红利实现了“量变”,而未来五年,将通过技术创新、产业链整合与全球化布局完成“质变”。这一过程中,车企不仅要应对国内市场的存量竞争,还要面对全球产业链重构、能源政策调整、用户需求迭代等多重挑战。如何在“降本”与“提质”之间找到平衡,在“本土化”与“国际化”之间建立协同,将决定企业在新一轮竞争中的生死存亡。

新能源乘用车行业未来前景展望

1. 技术融合:智能化与电动化深度协同

未来新能源汽车将不再是“交通工具”,而是“智能移动空间”。5G、物联网、人工智能等技术的融合,将推动智能驾驶从L2向L4级进阶,车路协同、V2X(车与万物互联)成为现实。同时,电池技术将向固态化、轻量化发展,充电方式从“快充”向“换电”“无线充电”拓展,解决续航焦虑与补能效率问题。此外,整车电子电气架构的升级,将实现软件定义汽车,用户可通过OTA持续获取新功能,推动“硬件预埋+软件付费”的商业模式创新。

2. 产业链重构:国产化与全球化双向突破

中国新能源汽车产业链已形成从上游原材料(锂、钴、镍)、中游核心部件(电池、电机、电控)到下游整车制造的完整体系。未来,头部企业将通过“反向合资”“技术输出”等方式,参与全球产业链分工,例如向海外车企提供电池、智能座舱解决方案,或在海外建立生产基地,规避贸易壁垒。同时,产业链的垂直整合将加剧,车企通过参股电池厂、布局矿产资源、自研芯片等方式,降低对外部供应商的依赖,提升抗风险能力。

3. 政策与市场双轮驱动,绿色转型成共识

尽管新能源汽车购置补贴已逐步退出,但“双碳”目标下的长期政策支持仍将持续,例如碳积分交易、新能源汽车下乡、充电基础设施建设等。同时,市场机制将发挥主导作用,消费者对绿色出行的认同、共享汽车与新能源物流车的普及、城市交通对燃油车的限行政策,将共同推动新能源汽车渗透率进一步提升。

4. 行业洗牌加速,新商业模式涌现

市场集中度的提升是必然趋势,缺乏核心技术、资金链脆弱的中小品牌将被淘汰或并购,头部企业通过“技术壁垒+生态闭环”构建护城河。同时,新商业模式不断涌现:车企与科技公司跨界合作,打造“汽车+消费电子+智能家居”的生态系统;订阅制、电池租赁、二手车保值回购等服务,降低用户购车门槛;数据安全与隐私保护的立法完善,将规范智能化时代的行业竞争秩序。

想要了解更多新能源乘用车行业详情分析,可以点击查看中研普华研究报告。