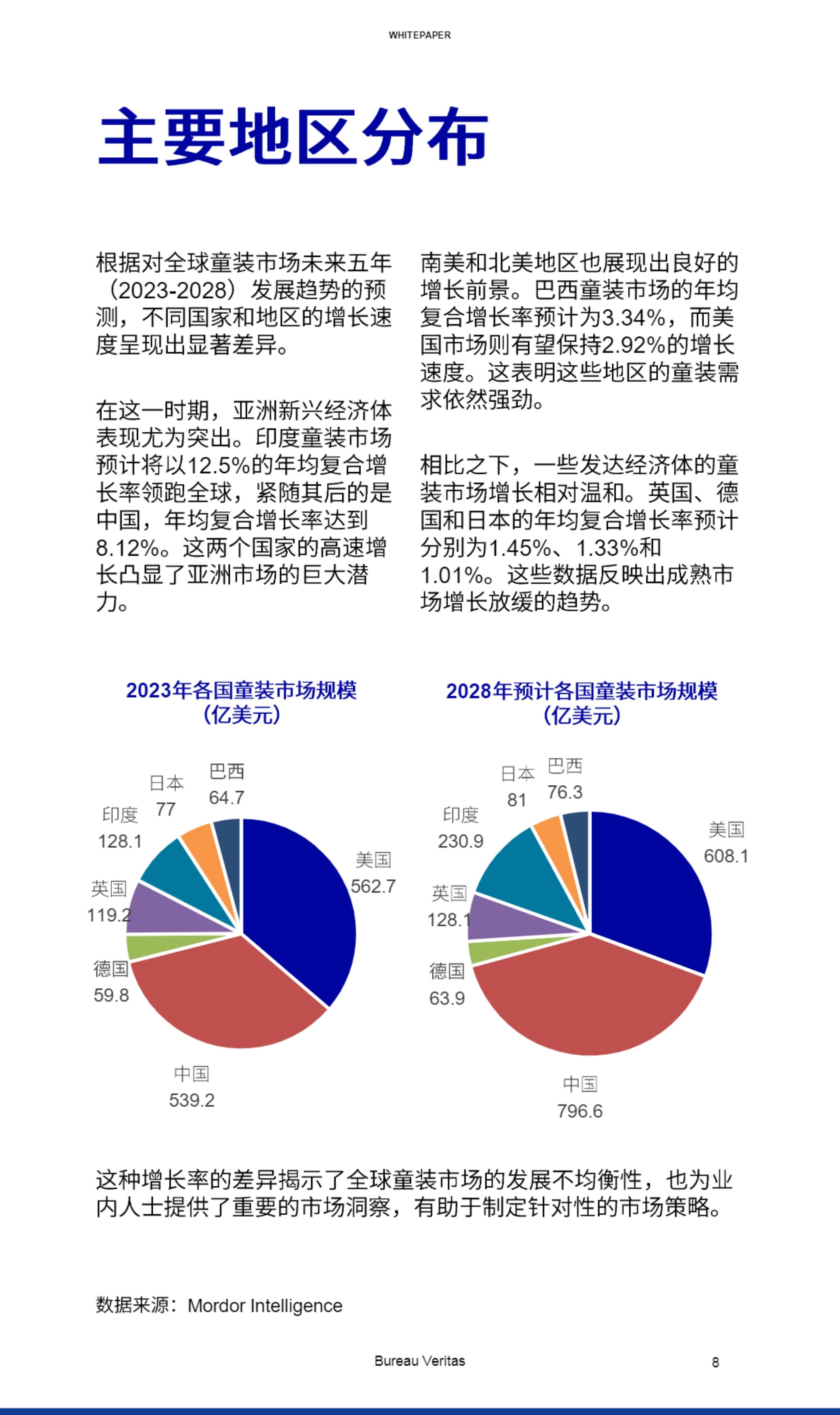

2026年智能服饰行业市场深度调研及未来发展趋势

图片来源于网络,如有侵权,请联系删除

其核心在于“功能增强”与“交互性”。智能服饰的范畴涵盖了从具备生命体征监测功能的运动紧身衣、内置柔性显示屏的时尚外套,到集成多模态人工智能(AI)的智能眼镜等多种形态。其终极目标是在不牺牲舒适度与美观的前提下,实现人、服装与环境间的智能互动与数据流通,满足健康管理、效率提升乃至情感连接等深层需求。

一、 行业现状:爆发前夜的多元探索

当前,智能服饰行业正处于高速增长与战略布局的关键期,呈现出多元形态并存、发展不均衡的显著特征。首先,从市场阶段看,行业整体处于从早期采用者向主流市场渗透的过渡阶段。消费端健康意识的普遍提升是核心驱动力之一,推动了以健康监测为核心功能的品类持续增长。同时,供应链上游的技术突破,如柔性电子从实验室走向量产,为行业创新提供了坚实基础。

其次,产品形态上呈现“多点开花”的格局。其中,智能穿戴配件(如智能手表、戒指)已形成相对成熟的市场,并持续向时尚化演进。而智能眼镜在2026年尤为引人注目,被视为增长最快的配件品类。得益于硬件小型化、功耗降低以及多模态AI的赋能,新一代智能眼镜在保持时尚外观的同时,整合了导航、通信、翻译、内容捕捉等丰富功能,正摆脱过去“笨重”和“极客”的标签,迈向主流时尚消费。

二、 市场深度调研:驱动因素与生态博弈

据中研普华产业研究院显示:

消费者需求洞察:消费者的购买动机已从单纯的好奇心驱动,演变为对具体价值的追求。首要需求是健康与福祉,监测心率、睡眠、压力等指标的功能成为刚需。其次是便捷与效率,智能眼镜提供的免手持通信、信息提示等功能,迎合了现代人对多任务处理和即时连接的需]。再者是个性化表达与时尚属性,消费者拒绝为功能牺牲美感,因此外观设计是否时尚、能否作为配饰彰显个性,成为关键购买决策因素。

产业链协同与升级:智能服饰的产业链比传统服装复杂得多,形成了“材料-硬件-软件-服务”的垂直整合需求。上游是功能性纤维、柔性传感器、微型电池和低功耗芯片供应商;中游是具备跨界整合能力的ODM/OEM厂商或品牌方;下游则连接着移动应用、云平台和数据服务商。2026年趋势是,领先企业正试图构建从传感、数据分析到用户反馈的闭环系统。同时,时尚品牌与科技公司之间的战略合作日益紧密。

竞争格局与商业模式:市场竞争呈现跨界交融的态势。参与者主要包括:科技巨头(凭借硬件、AI和生态优势切入)、传统服饰与奢侈品集团(发挥设计、品牌和渠道长处)、垂直领域初创公司(在细分功能或材料上创新)以及运动品牌(聚焦性能监测)。商业模式也从一次性硬件销售,向“硬件+订阅服务”(如高级数据分析、个性化指导)转变。品牌能否构建具有粘性的用户体验和生态系统,将成为其长期竞争力的关键。

三、 未来发展趋势:迈向无形与无处不在

据中研普华产业研究院显示,未来,智能服饰行业将沿着以下几个清晰的方向演进:技术隐形化与织物集成化:未来的智能服饰将越来越“看不见科技”。发展趋势是走向“织物级功能集成”,即将传感、能量采集甚至通信功能直接编织进纤维之中,确保服装的柔软、可水洗和耐用性。柔性可拉伸电子技术将催生出能自然贴合身体曲线的设备,彻底改变穿戴体验。

系统平台化与AI深度赋能:单一功能的产品将失去竞争力,行业将向“系统级平台化”演进。服装将作为一个数据入口,连接更强大的边缘计算和云端AI,提供实时、前瞻性的洞察与服务。个性化与情感化设计:随着制造技术的进步(如3D编织、数字印花),智能服饰将实现更高程度的个性化定制。更重要的是,AI将使服装具备一定的“情感智能”,能够根据用户的情绪状态(通过生理数据推断)做出反馈。

总之,2026年智能服饰行业正站在一个历史性的拐点上。它不再仅仅是传统服装的简单升级,而是代表了一种全新的、融合了科技、设计与人性关怀的穿着哲学。行业面临的挑战虽多,但方向明确:即通过持续的技术创新与深刻的用户洞察,让智能变得无形,让服务变得贴心,最终让服饰成为每个人延伸的数字自我与亲密的福祉伙伴。这场由纤维与比特共同编织的革命,正在重新定义我们与身体、与世界的交互方式。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。