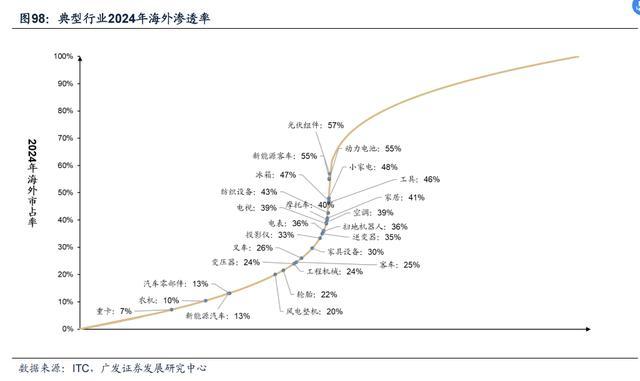

图片来源于网络,如有侵权,请联系删除

前言

在全球人口持续增长、耕地资源紧约束、气候变化频发的背景下,农业科技作为保障粮食安全、推动农业可持续发展的核心引擎,正经历从“单点突破”到“全链重构”的深刻变革。中国作为全球最大的农业市场,其科技转型路径不仅关乎14亿人口的饭碗,更成为全球农业创新的重要风向标。

一、宏观环境分析

(一)政策驱动:从“支撑保障”到“引领驱动”

中国已将农业科技自立自强提升至国家战略高度。2025年中央一号文件首次提出“发展农业新质生产力”,明确要求加快农业关键核心技术攻关,推进生物育种、智能农机装备、绿色技术等领域创新。农业农村部发布的《全国农业科技创新重点领域(2024—2028年)》进一步聚焦十大方向,包括农业新品种培育、耕地质量提升、农机装备研制等,为行业提供清晰的政策指引。此外,中央财政对智慧农业的专项投入年均增长超12%,地方配套资金同步跟进,2026年新修订的《农业数字化转型指导意见》明确要求,2030年前建成100个国家级数字农业示范区,政策红利持续释放。

(二)技术迭代:多学科交叉融合加速

农业科技正从单一技术突破转向多学科深度融合。生物技术领域,CRISPR-Cas9等基因编辑技术从实验室走向田间,推动抗旱、抗病、高蛋白作物品种的规模化种植;信息技术领域,物联网传感器、5G+边缘计算在农田的部署密度显著提升,覆盖主要粮食产区,构建“天空地一体化”监测网络;工程技术领域,自动驾驶拖拉机、智能巡检机器人等装备在规模化农场普及,AI算法优化作业路径,减少燃油消耗与机械损耗。此外,区块链技术应用于农产品溯源,降低供应链信任成本,量子计算、脑机接口等前沿技术也在农业领域探索应用。

(三)市场需求:消费升级与绿色转型双重驱动

根据中研普华产业研究院《》显示:消费升级推动对高品质、安全、可追溯农产品的需求增长,倒逼生产端进行技术升级。例如,富硒大米通过精准控制硒元素含量,售价是普通大米的数倍,仍供不应求;替代蛋白市场快速增长,企业开发的“人造肉”原料生产成本已接近传统肉类,且碳排放显著降低。同时,“双碳”目标要求农业从高碳排放转向碳汇型产业,2027年起省级政府需提交农业碳排放清单,农业农村部启动“生态农场”认证体系,2030年目标覆盖5000个示范点,绿色技术成为企业核心竞争力。

(一)智慧农业:从“工具辅助”到“产业神经中枢”

智慧农业是农业科技的核心赛道,涵盖硬件装备、软件服务及数据平台。硬件方面,自动驾驶拖拉机、智能灌溉系统等装备通过AI算法优化作业效率,降低生产成本;软件方面,农业大数据平台整合生产、气象、市场数据,为农户提供全周期决策支持,例如基于AI的作物长势监测系统实现苗情识别准确率超95%,动态优化灌溉与施肥方案。市场格局上,头部企业如极飞科技、大疆农业已形成技术壁垒,中小企业在设施农业、水产养殖等细分场景仍有突破空间。

(二)生物育种:从“引进改良”到“自主创新”

生物育种是农业的“芯片”,CRISPR-Cas9等基因编辑技术加速商业化落地。国家生物育种重大专项扩大至核心品种,覆盖水稻、小麦、玉米等主粮作物,预计到2030年生物技术育种覆盖率将达50%以上。政策层面,《种业振兴行动方案》要求建成国家级生物育种创新中心,农业农村部出台《农业基因编辑生物安全评估指南》,为产业化扫清障碍。市场主体上,隆平高科、先正达中国等企业加大研发投入,分子标记辅助选择(MAS)检测机构等配套服务商迎来发展机遇。

(三)绿色农业:从“额外负担”到“价值基石”

绿色农业技术涵盖有机肥替代化肥、节水灌溉、生物降解地膜等领域。有机肥替代化肥覆盖率提升,节水灌溉面积占比超60%,农业面源污染治理成为硬性指标。碳汇交易、有机认证服务等衍生市场快速增长,例如专注农业碳汇的企业已获融资,通过部署沼气工程将畜禽粪污转化为清洁能源,年减碳万吨,同时降低能源成本。企业需将绿色转型纳入战略核心,设计“减排-增效”闭环,而非单纯成本投入。

(四)农业电商与供应链:从“产销脱节”到“数字赋能”

农业电商与数字供应链技术重构农产品流通体系。拼多多“农地云拼”模式实现农产品损耗率下降,区块链溯源系统实现“从田间到餐桌”全程追溯,提升供应链透明度。此外,认养农业通过数字平台连接消费者与农户,共享农机模式优化设备调度,降低小农户的农机使用成本。互联网企业通过云计算赋能农业管理平台,制造业企业研发智能农机拓展应用场景,形成“技术-设备-服务”生态闭环。

(一)技术融合:从“单点突破”到“系统重构”

未来五年,农业科技将向“全链条智能化、全要素数字化、全过程绿色化”演进。智能决策系统整合气象、土壤与市场数据,生成动态化种植建议;数字孪生技术构建虚拟农场,优化生产流程;量子计算、脑机接口等前沿技术可能推动农业进入“超智能”时代。生物技术与数字技术深度融合,例如通过人工智能模型模拟不同基因组合的性状表现,再通过基因编辑技术精准实现,培育出抗逆、高产、营养定制化的新品种。

(二)产业生态:从“线性分工”到“立体协同”

农业科技产业链突破传统“研发-转化-应用”模式,形成“技术-场景-生态”立体化协同体系。上游环节,基因测序、传感器制造等核心技术国产化替代加速;中游环节,传统农机企业向“设备+数据服务”转型,解决方案集成化趋势明显;下游环节,技术渗透至农产品加工、流通与消费环节,推动全产业链效率跃升。例如,互联网企业通过云计算赋能农业管理平台,制造业企业研发智能农机拓展应用场景,形成“技术-设备-服务”生态闭环。

(三)全球化布局:从“技术引进”到“标准输出”

中国农业科技企业加速出海,通过技术输出与标准制定提升国际影响力。在东南亚、非洲等新兴市场,中国企业在杂交水稻、智能农机等领域具有显著优势,例如在巴西建立育种中心推广杂交水稻技术,使当地水稻产量大幅提升;智能农机通过跨境电商进入东南亚市场,凭借高性价比获得广泛认可。中国主导的农业技术标准有望覆盖更多国际市场,技术输出收入将成为行业新的增长极。

(一)聚焦核心赛道:智慧农机与生物育种

智慧农机硬件(如自动驾驶拖拉机、智能灌溉设备)与农业SaaS平台(如种植管理云系统)是核心投资领域。头部企业已形成技术壁垒,但中小企业在细分场景(如设施农业、水产养殖)仍有突破空间。生物育种领域,拥有基因编辑技术平台的种企及配套技术服务商(如MAS检测机构)具有较高投资价值,但需警惕伦理风险,关注政策合规性。

(二)关注绿色转型:碳汇交易与有机认证

绿色农业是ESG投资的核心领域,碳汇交易、有机认证服务、生物农药等赛道将吸引机构资金。例如,专注农业碳汇的企业已获融资,通过部署沼气工程实现年减碳万吨,同时降低能源成本。投资者需关注企业技术减排效果与市场转化能力,避免盲目跟风。

(三)布局生态协同:平台化与跨界整合

农业科技正从“技术孤岛”走向“产业生态”,投资者需关注平台型企业的生态价值。头部平台(如阿里农业、京东数科)通过整合生产、加工、物流、销售全链条,形成“农业+电商+金融+服务”生态圈,其生态价值将被重估。此外,跨界整合能力成为企业核心竞争力,例如学习供应链管理、电商平台运营,掌握“农业+互联网”融合技能的人才将备受青睐。

(四)风险预警:技术依赖与数据孤岛

尽管中国农业科技取得显著进展,但高端育种、智能农机芯片等领域仍存在“卡脖子”风险,投资者需关注企业基础研发投入及产学研协同能力。同时,农业产业链数据孤岛现象普遍,制约全流程优化,数据标准化是行业发展的“基础设施”,需通过国家级平台推动数据共享,企业需通过生态协同构建数据中台,提升数据利用效率。

如需了解更多农业科技行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。