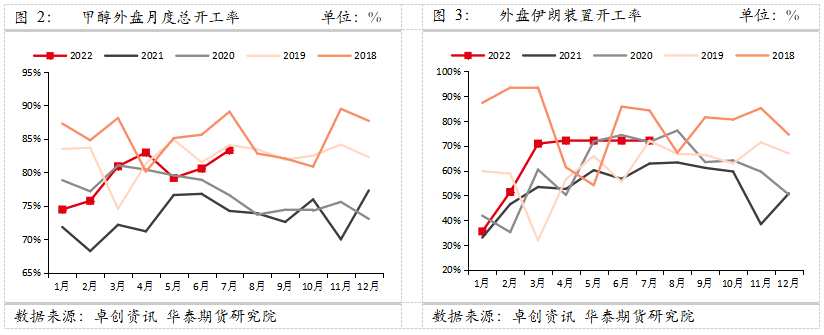

5月14日早盘收盘,合约上涨0.86%,收于2589.00元/吨。港口方面,进口到港方面5月量级仍不高,5月仍是小幅去库预期,供应压力减小。本周MTO装置产能利用率预期走弱,对需求减少,但整体供需矛盾不突出。总体来看,目前甲醇内地与港口的库存偏低,价格弹性较大,短期行情持续坚挺。

图片来源于网络,如有侵权,请联系删除

【机构观点】

图片来源于网络,如有侵权,请联系删除

:供应量缩减预期叠加成本端走强,有望震荡偏强格局。供应端,甲醇内地及港口供应相对紧张,进口到货仍处于偏低状态。外轮到货量偏低,内地与港口套利空间关闭,内贸补充量或继续维持低位,整体供应预期偏低, 加之华南存转口预期,进一步加剧了供应紧缩的局面。成本端,第五轮提价,预计五月下旬有走强预期。需求端,整体下游需求表现尚可,短期市场供需矛盾并不突出,仍需跟进华东MTO装置情况。预计甲醇市场或震荡偏强运行。

图片来源于网络,如有侵权,请联系删除

:港口方面,进口到港方面5月量级仍不高,5月仍是小幅去库预期,港口库存同期偏低背景下,虽然下游MTO装置检修,但港口基差仍快速走强,关注下旬纸货流动性问题,短期暂观望,等待后续到港的进一步回升,预计累库拐点或在6月;另外,本轮港口库存低位亦有内地支撑的因素,目前内地煤头甲醇仍是检修周期,等待下旬开工恢复,目前煤头生产利润偏高。

这里是分享代码,在后台添加

本文来源:资讯纵横网

本文地址:https://www.mgisk.com/post/819.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!

相关文章