在电子信息产业高速迭代与全球产业链重构的双重驱动下,印制电路板(PCB)已从电子元件的"载体"演变为支撑智能终端创新的核心基础。中国作为全球最大PCB生产国,正经历从"规模优势"到"技术引领"的深刻转型。

一、印制电路板行业发展现状分析

(一)政策体系构建产业升级路径

中国PCB行业政策呈现"技术突破+绿色制造+应用拓展"的三维架构:以《中国制造2025》为纲领,配套《电子信息产业调整和振兴规划》等专项政策,形成覆盖材料研发、工艺创新、环保治理的全链条支持体系。值得关注的是,近年发布的《重点新材料首批次应用示范指导目录》将高频高速覆铜板、高导热金属基板等高端材料纳入重点支持范围,推动行业向高附加值领域延伸。同时,环保法规的趋严促使企业加速淘汰落后产能,形成"优胜劣汰"的市场净化机制。

(二)技术创新突破性能瓶颈

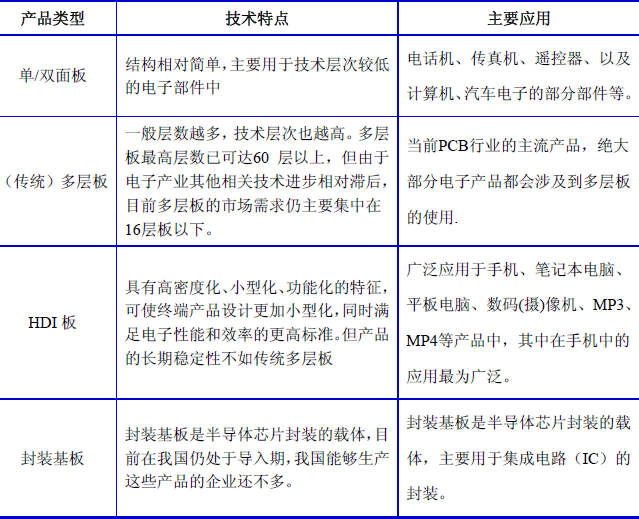

核心工艺迭代形成三大技术路线:高密度互连(HDI)技术通过微盲孔设计与激光加工,实现线路精细度突破;柔性电路板(FPC)采用PI基材与卷对卷工艺,满足可穿戴设备弯曲需求;封装基板技术结合BGA、CSP等封装形式,支撑芯片小型化趋势。更值得关注的是,3D打印技术在PCB原型制造中的应用,通过逐层沉积导电材料实现复杂结构一体化成型,标志着行业进入"智能制造"时代。

(三)市场需求呈现差异化特征

应用场景形成分层需求格局:消费电子领域偏好轻薄化、高集成度的FPC产品,推动无胶基材与超细线路工艺发展;汽车电子领域需求高可靠性、耐高温的厚铜板与金属基板,催生车载雷达、电池管理系统专用PCB;通信设备领域则要求高频高速、低损耗的PTFE基板,支撑5G基站与数据中心建设。这种需求分层既保障了市场活力,又催生了"基础产品普及、高端产品突破、定制化服务萌芽"的良性互动。

(一)总量扩张与质量提升协同推进

市场扩容呈现多维度特征:政策红利带动行业覆盖面扩展,技术进步催生产品品类创新,新兴应用打开增量空间。随着全国性PCB产业集群的加速落地,长三角、珠三角等地区形成从材料供应到终端应用的完整产业链,构建起覆盖设计、制造、测试的立体服务体系。同时,跨界合作与生态延伸持续涌现,如与半导体企业联名开发先进封装基板、与新能源汽车企业共建电池管理系统专用PCB产线,为市场注入新动能。

根据中研普华产业研究院发布的《》显示:

(二)区域发展形成特色化竞争格局

区域市场呈现差异化发展态势:东部沿海地区依托产业集群优势,在高端HDI板与封装基板研发方面形成先发优势;中西部地区则依托土地与人力成本优势,通过规模化部署占据传统多层板市场。值得关注的是,江西、湖北等省份形成PCB智能制造示范区,推动传统产线升级与新模式落地,形成"研发-制造-应用"完整生态。

(一)技术创新重塑制造范式

前沿技术与PCB工艺的融合将催生革命性变革:人工智能在工艺参数优化中的应用,通过机器学习模型实现钻孔精度与电镀均匀性的动态调控;纳米材料在导电线路中的应用,使线路宽度突破微米级限制;数字孪生技术在产线仿真中的落地,实现从设计到生产的虚拟验证与实时优化。更值得期待的是,量子计算在复杂电路设计中的应用,未来或可大幅缩短高端PCB的研发周期,彻底改变传统制造模式。

(二)市场细分催生垂直场景生态

行业正在经历从"产品竞争"到"场景竞争"的转型:医疗电子场景催生具备生物兼容性、高信号完整性的植入式PCB;航空航天场景推动耐辐射、宽温域的特种基板研发;工业互联网场景则需求具备边缘计算能力的智能PCB,实现设备状态实时监测与数据分析。这种场景细分将推动行业形成"通用产品、专业应用、生态集成"三级生态体系。

(三)国际合作构建全球供应链网络

中国PCB企业正在经历从"成本优势"到"技术标准"的角色转变:通过参与国际电工委员会(IEC)标准制定,推动中国高频高速基板技术路线走向世界;在"一带一路"沿线国家设立本地化生产基地,提供定制化PCB解决方案。更深远的影响在于,中国主导的PCB国际标准制定,正在重塑全球电子产业链话语体系,为发展中国家参与全球分工提供新路径。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。