中国互联网保险市场规模近年来持续扩大,增速显著。互联网保险,指实现保险信息咨询、保险计划书设计、投保、交费、核保、承保、保单信息查询、保全变更、续期交费、理赔和给付等保险全过程的网络化。网络保险无论从概念、市场还是到经营范围,都有广阔的空间以待发展了。

图片来源于网络,如有侵权,请联系删除

互联网保险平台将逐渐形成完整的生态系统,与其他互联网金融、零售、出行等行业进行深度合作,共同提供一站式的金融保险解决方案。随着消费者需求的不断变化,互联网保险将推出更多创新的产品和服务,如针对共享经济、互联网支付、智能家居等新兴领域的保险产品。

据统计,从2013年的290亿元增长到2022年的4782.5亿元,年均复合增长率达到32.3%。预计到2024年,中国互联网保险市场规模将达到约5000亿元,同比增长超过30%。互联网保险市场占比持续上升,特别是在中国,已接近整体保险市场的20%至30%。随着消费者对在线服务的接受度增加,这一比例预计将继续增长。

传统保险公司如中国人寿、中国平安、中国人民保险等,纷纷转型进入互联网保险市场,通过搭建自有数字平台或与第三方合作,积极布局在线保险业务。这些公司拥有丰富的保险产品和专业的保险服务经验,是互联网保险市场的重要参与者。

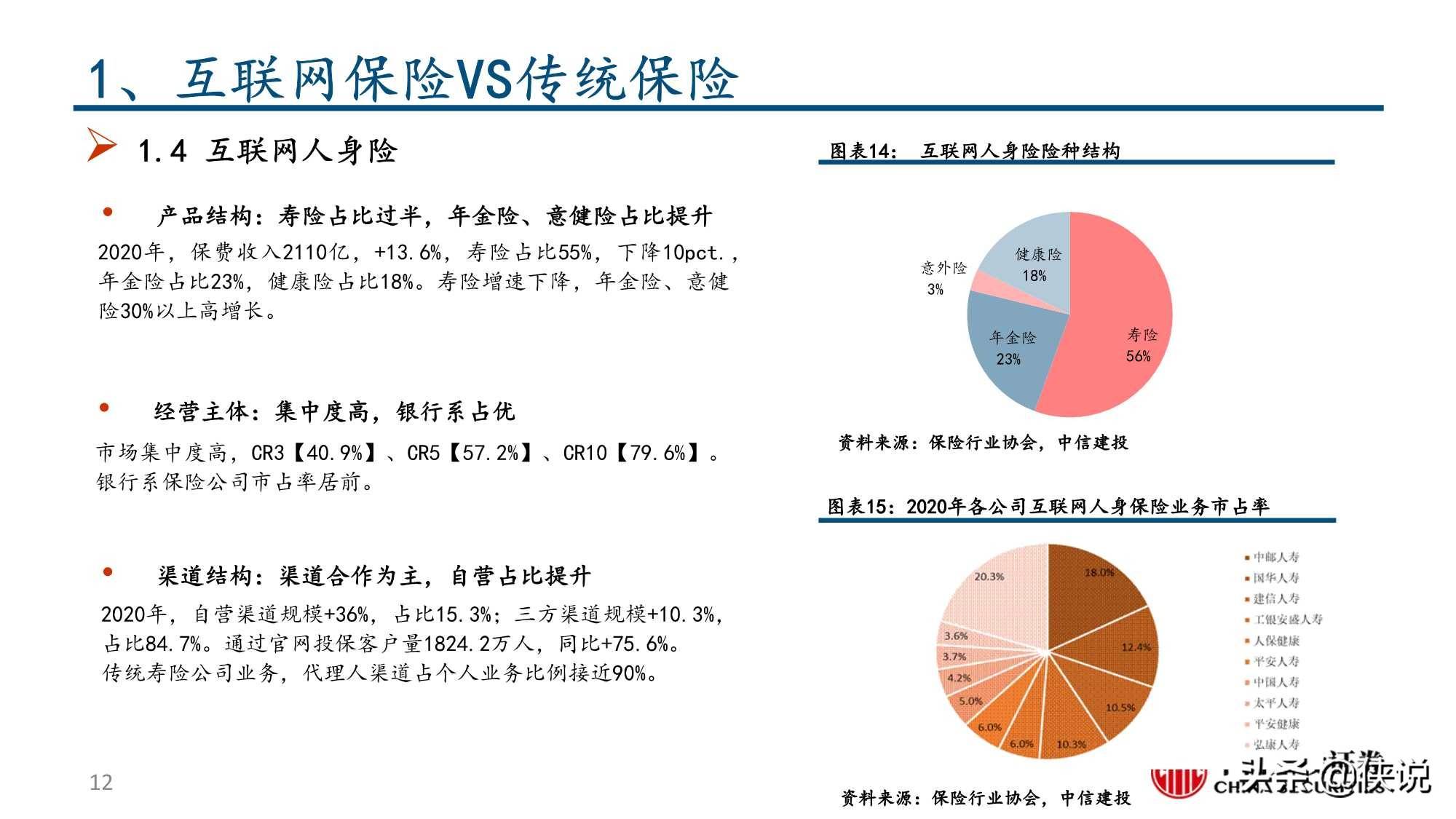

专业互联网保险公司如众安保险、泰康在线等专业互联网保险公司,凭借技术创新和服务模式创新,迅速崛起成为市场的重要力量。这些公司专注于互联网保险业务,拥有更加灵活和高效的运营模式。第三方电商平台如蚂蚁保险、京东保险等第三方电商平台,凭借其强大的技术实力和优质的用户体验,在市场中占据重要地位。这些平台通过整合多家保险公司的产品资源,为用户提供便捷的一站式保险购买体验。

根据中研普华产业研究院发布的《》显示:

互联网保险市场竞争格局多元化,不同类型的参与者各具优势,形成了多元化的竞争态势。传统保险公司在产品设计和客户服务方面具有丰富经验,专业互联网保险公司在技术创新和运营模式方面具有优势,而第三方电商平台则凭借用户流量和品牌影响力占据市场份额。

互联网保险市场仍面临诸多风险和挑战,如信息安全风险、产品创新风险以及市场波动和监管政策变化等。这些挑战需要企业不断加强风险管理和合规运营。政府部门高度重视互联网保险行业的发展,并出台了一系列政策进行支持。同时,监管部门也加强对互联网保险市场的监管力度,确保市场的稳定和健康发展。这些政策不仅为互联网保险行业提供了明确的监管标准,还鼓励和支持了行业的创新发展。

随着数字化转型加速及大数据、人工智能等技术的日益精进,越来越多企业意识到,不止产品及体验,数智化服务才是一场关乎未来的关键竞争。未来互联网保险企业将继续以科技+对准Z世代情绪痛点,积蓄“速度+温度”服务势能,进而为用户提供更好的服务体验。

在新技术迭代更新的影响下,一方面,互联网衍生出的场景逐渐增多,场景风险表现形式趋向多样化,将催生出更多的消费场景风险管理需求,互联网保险场景化产品体量将迎来井喷式增长。另一方面,未来互联网场景与保险的联系有望得到进一步挖掘,保险产品的定制化市场规模逐步扩大,互联网场景保险将迎来无限商机。随着技术的不断进步和市场的不断成熟,互联网保险将为人们提供更加便捷、高效、个性化的保险服务。同时,绿色保险、智能家居、共享经济等新兴领域也将为互联网保险行业带来新的发展机遇。

综上所述,互联网保险行业市场现状呈现出市场规模持续扩大、竞争格局多元化、技术创新引领、个性化与差异化竞争以及生态化发展等趋势。未来,随着技术的不断进步和消费者需求的日益多样化,互联网保险行业将迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。